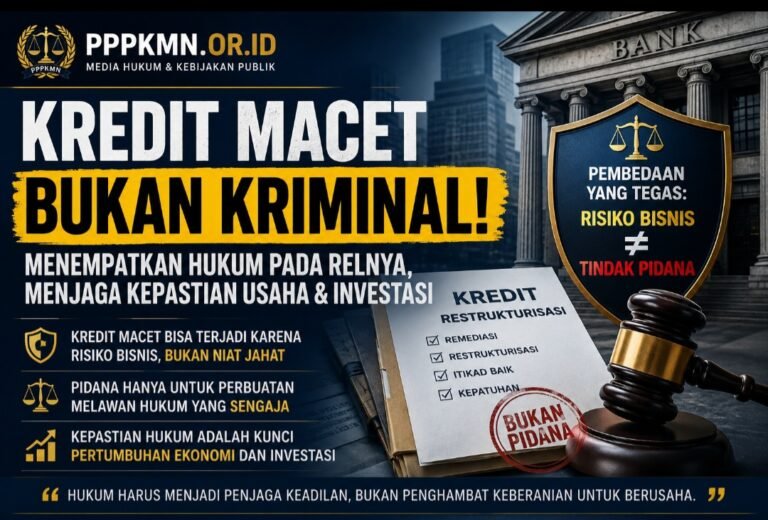

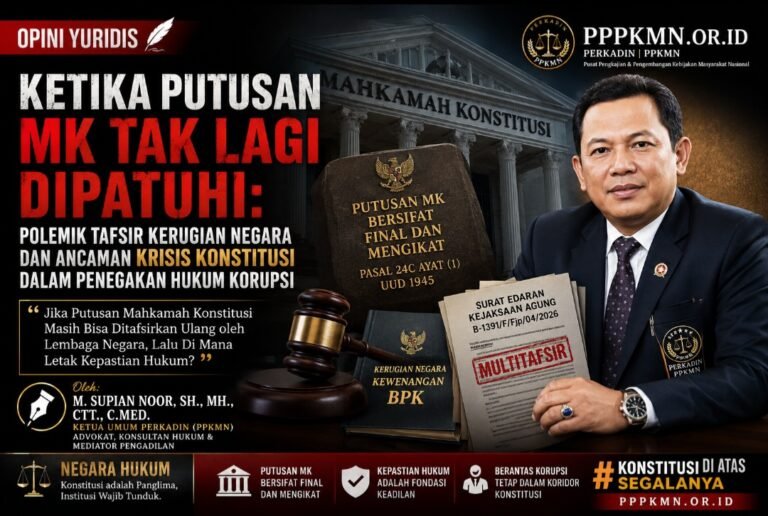

Kredit Macet Bukan Kriminal: Mengembalikan Hukum pada Rel Keadilan dan Kepastian Usaha

Belum lama ini publik hukum dan dunia usaha mendapatkan angin segar dari adanya kesepahaman yang berkembang antara Otoritas Jasa Keuangan (OJK), Mahkamah Agung, dan Kejaksaan Agung mengenai pentingnya membedakan antara risiko bisnis dan tindak pidana. Pesan yang muncul sangat jelas: kredit macet tidak otomatis merupakan kejahatan.

Pandangan ini sesungguhnya bukan hal baru dalam teori hukum maupun praktik bisnis modern. Namun dalam beberapa tahun terakhir, tidak sedikit kasus gagal bayar, kredit bermasalah, atau proyek usaha yang mengalami kerugian justru berujung pada proses pidana. Akibatnya, banyak pelaku usaha, direksi perusahaan, hingga debitur yang sebenarnya sedang menghadapi risiko bisnis harus berhadapan dengan ancaman kriminalisasi.

Padahal dalam hukum ekonomi modern, risiko kerugian merupakan bagian yang tidak terpisahkan dari kegiatan usaha.

Antara Risiko Bisnis dan Tindak Pidana

Dalam praktik perbankan, setiap pemberian kredit selalu mengandung risiko. Oleh karena itu bank diwajibkan melakukan analisis kelayakan, menerapkan prinsip kehati-hatian (prudential banking principle), serta melakukan pengawasan terhadap penggunaan dana kredit.

Tidak semua kredit yang macet lahir dari niat jahat. Banyak faktor yang menyebabkan debitur gagal memenuhi kewajibannya, antara lain:

- Perubahan kondisi ekonomi

- Turunnya daya beli masyarakat

- Kegagalan proyek usaha

- Bencana alam

- Krisis keuangan

- Perubahan kebijakan pemerintah

- Persaingan usaha yang tidak sehat

Dalam situasi demikian, hukum perdata dan mekanisme restrukturisasi kredit sesungguhnya menjadi instrumen utama penyelesaian.

Kredit macet baru dapat bergeser menjadi persoalan pidana apabila sejak awal terdapat unsur:

a. Penipuan; b. Pemalsuan dokumen; c. Penggelapan; d. Korupsi; e. Penyalahgunaan kewenangan; atau f. Perbuatan melawan hukum yang dilakukan dengan sengaja untuk memperoleh keuntungan secara melawan hukum.

Dengan kata lain, yang harus dibuktikan bukan semata-mata adanya kerugian, melainkan adanya niat jahat (mens rea) dan perbuatan melawan hukum (actus reus).

Bahaya Kriminalisasi Risiko Bisnis

Kriminalisasi terhadap kegagalan usaha memiliki dampak yang jauh lebih besar daripada sekadar perkara individu.

Ketika setiap kredit bermasalah berpotensi dipidanakan, maka yang terjadi adalah lahirnya ketakutan sistemik dalam dunia usaha.

Direksi menjadi takut mengambil keputusan.

Pejabat perbankan menjadi takut menyalurkan kredit.

Investor menjadi ragu menanamkan modal.

Akibatnya roda ekonomi bergerak lambat karena seluruh pihak lebih memilih bermain aman dibanding mengambil keputusan yang produktif.

Fenomena ini dikenal dalam dunia hukum administrasi dan korporasi sebagai over criminalization, yaitu penggunaan instrumen pidana secara berlebihan terhadap persoalan yang sebenarnya dapat diselesaikan melalui mekanisme hukum lain.

Padahal hukum pidana merupakan ultimum remedium, yakni upaya terakhir ketika instrumen hukum lain sudah tidak memadai.

Pelajaran dari Banyak Perkara

Sejarah penegakan hukum di Indonesia menunjukkan tidak sedikit perkara yang pada awalnya dipersepsikan sebagai tindak pidana, namun pada akhirnya terbukti lebih tepat dikualifikasikan sebagai sengketa perdata atau kegagalan bisnis.

Dalam banyak putusan pengadilan, hakim menegaskan bahwa kerugian yang timbul akibat keputusan bisnis tidak serta-merta dapat dipidanakan sepanjang keputusan tersebut diambil dengan itikad baik, berdasarkan prosedur yang benar, dan tanpa adanya unsur memperkaya diri secara melawan hukum.

Prinsip ini sangat penting untuk menjaga keseimbangan antara kepastian hukum dan pertumbuhan ekonomi.

Karena tanpa perlindungan terhadap business judgment, tidak akan ada keberanian untuk berinovasi, berinvestasi, maupun mengembangkan usaha.

Menjaga Kepercayaan Dunia Usaha

Kesepahaman yang mulai dibangun antara OJK, Mahkamah Agung, dan Kejaksaan Agung patut diapresiasi sebagai langkah maju dalam menciptakan iklim investasi yang sehat.

Negara tentu tidak boleh memberikan ruang bagi pelaku kejahatan ekonomi.

Namun negara juga tidak boleh menjadikan hukum pidana sebagai alat untuk menghukum setiap kegagalan usaha.

Perbankan yang sehat membutuhkan kepastian hukum.

Investor membutuhkan perlindungan hukum.

Pelaku usaha membutuhkan ruang untuk mengambil risiko secara wajar.

Sementara aparat penegak hukum membutuhkan parameter yang jelas dalam membedakan antara kesalahan bisnis dan kejahatan.

Hukum Harus Menjadi Penjaga, Bukan Penghambat

Pada akhirnya, hukum yang baik bukanlah hukum yang paling keras menghukum, melainkan hukum yang mampu menempatkan setiap persoalan pada koridornya.

Kredit macet harus diselesaikan melalui mekanisme bisnis dan perdata sepanjang tidak ditemukan unsur pidana.

Sebaliknya, apabila terdapat rekayasa, penipuan, korupsi, atau penyalahgunaan kewenangan, maka penegakan hukum harus dilakukan secara tegas tanpa kompromi.

Indonesia membutuhkan sistem hukum yang mampu memberikan kepastian sekaligus mendorong pertumbuhan ekonomi. Dunia usaha tidak memerlukan kekebalan hukum, tetapi membutuhkan keadilan hukum.

Karena itu, ketika regulator, lembaga peradilan, dan aparat penegak hukum mulai memiliki pandangan yang sama bahwa kredit macet bukan otomatis tindak pidana, maka sesungguhnya yang sedang dijaga bukan hanya kepentingan perbankan, melainkan juga masa depan investasi, pertumbuhan ekonomi nasional, dan kepercayaan masyarakat terhadap hukum itu sendiri.

Hukum harus menjadi pagar yang melindungi aktivitas ekonomi yang jujur, bukan tembok yang menghalangi lahirnya keberanian untuk berusaha.

Penulis:

M. SUPIAN NOOR, S.H., M.H.

Ketua Umum PERKADIN (PPPKMN)

Advokat & Mediator Pengadilan

Media: PPPKMN.OR.ID